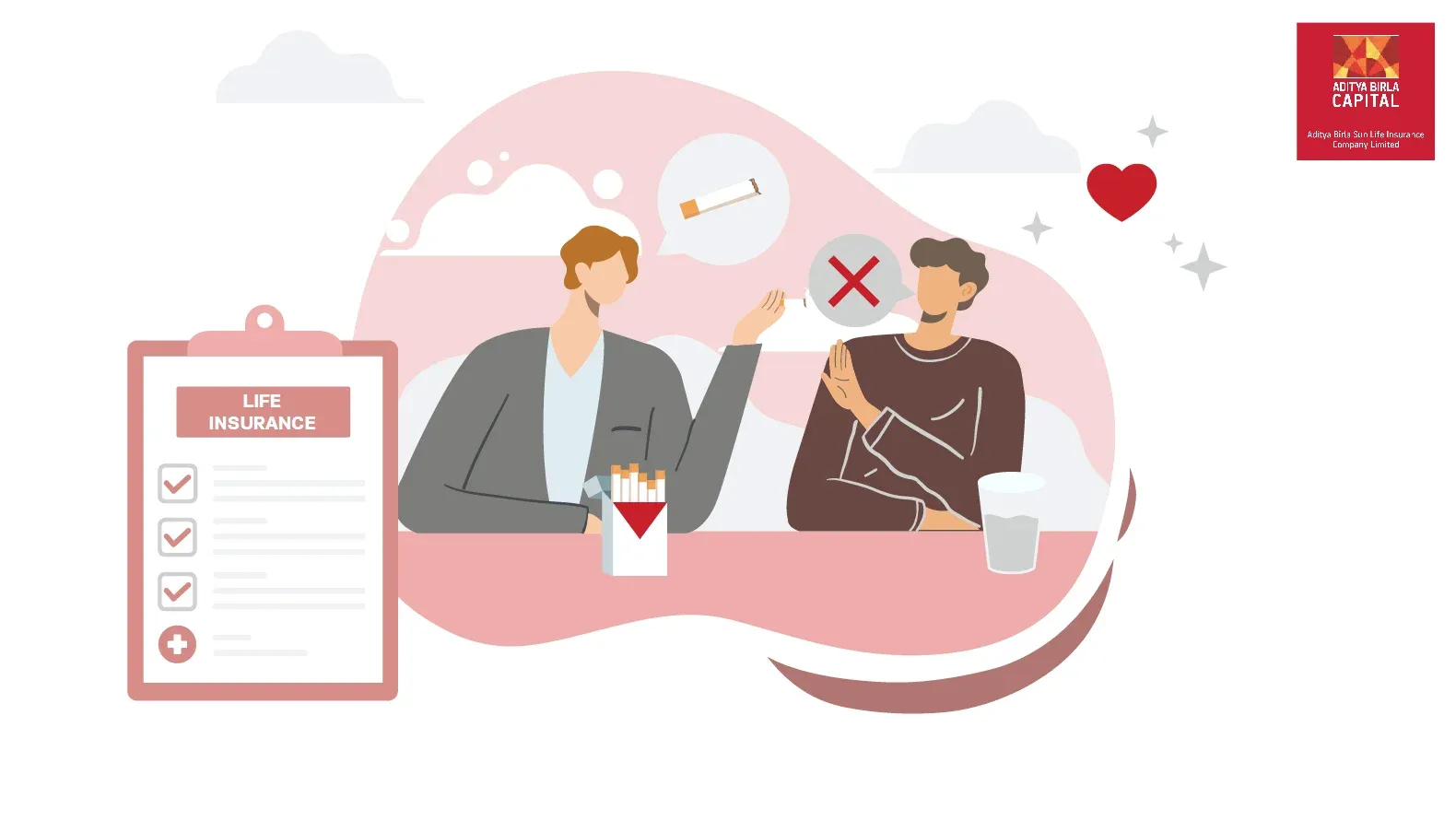

एबीएसएलआई सेलेरिएड टर्म प्लान

विशेष रूप से वेतनभोगी व्यक्तियों के लिए

Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

Plan Smarter, Live Better!

आपके फ़ीडबैक के लिए धन्यवाद

विशेष रूप से वेतनभोगी व्यक्तियों के लिए

4 योजना विकल्प

70 वर्ष तक का जीवन कवर

वैकल्पिक त्वरित गंभीर बीमारी लाभ

अंतर्निर्मित टर्मिनल बीमारी लाभ

जीवन बीमा:

₹1 करोड़

प्रीमियम:

₹492 /माह¹

अधिक रिटर्न के साथ सुरक्षित निवेश भाग लेने वाली बनाम गैर-भाग लेने वाली बीमा पॉलिसी पीपीएफ ब्याज दरें 5 साल के लिए निवेश योजना 500 रुपये से निवेश शुरू करें उत्तरजीविता लाभ और परिपक्वता लाभ के बीच अंतर जीवन बीमा और टर्म इंश्योरेंस के बीच अंतर बोनस के प्रकार और गारंटीशुदा परिवर्धन जीवन बीमा में वफादारी परिवर्धन बीमा पॉलिसी पर ऋण

लिंक किए गए बीमा प्रोडक्ट अनुबंध के पहले पांच वर्षों के दौरान कोई तरलता प्रदान नहीं करते हैं। पॉलिसीधारक शुरुआत से पांचवें वर्ष के अंत तक लिंक्ड इंश्योरेंस प्रोडक्ट्स में निवेश किए गए पैसे को पूरी तरह या आंशिक रूप से सरेंडर/निकासी नहीं कर पाएगा। लिंक्ड जीवन बीमा प्रोडक्ट पारंपरिक बीमा प्रोडक्ट्स से भिन्न होते हैं और जोखिम कारकों के अधीन होते हैं। यूनिट लिंक्ड लाइफ इंश्योरेंस पॉलिसियों में भुगतान किया गया प्रीमियम पूंजी बाजार से जुड़े निवेश जोखिमों के अधीन है और निवेश फंड के प्रदर्शन और पूंजी बाजार को प्रभावित करने वाले कारकों के आधार पर इकाइयों की एनएवी ऊपर या नीचे जा सकती है और बीमाधारक अपने निर्णय के लिए जिम्मेदार है। उसका निर्णय. आदित्य बिड़ला सन लाइफ इंश्योरेंस कंपनी लिमिटेड केवल बीमा कंपनी का नाम है और यह किसी भी तरह से अनुबंध की गुणवत्ता, इसकी भविष्य की संभावनाओं या रिटर्न का संकेत नहीं देता है। कृपया अपने बीमा एजेंट या मध्यस्थ या पॉलिसी दस्तावेज़ से संबंधित जोखिमों और लागू शुल्कों के बारे में जानकारी प्राप्त कर लें। इस अनुबंध के तहत पेश किए गए विभिन्न फंड, फंड्स के नाम हैं और किसी भी तरह से इन योजनाओं की गुणवत्ता, उनकी भविष्य की संभावनाओं और रिटर्न का संकेत नहीं देते हैं। कंपनी के यूनिट लिंक्ड फंड का पिछला प्रदर्शन आवश्यक रूप से इनमें से किसी भी यूनिट लिंक्ड फंड के भविष्य के प्रदर्शन का संकेत नहीं है।

यूलिप में, निवेश पोर्टफोलियो में निवेश जोखिम पॉलिसीधारक द्वारा वहन किया जाता है।

एबीएसएलआई विजनएंडोमेंटप्लस प्लान (UIN: 109N092V05) एक पारंपरिक पार्टीसिपेटिंग एंडोमेंट प्लान है।

एबीएसएलआई वेल्थमैक्स प्लान (UIN: 109L073V05) एक नॉन-पार्टीसिपेटिंग यूनिट लिंक्ड जीवन बीमा बचत योजना है।

एबीएसएलआई क्रिटिकलइलनेसराइडर (UIN: 109B019V03), एबीएसएलआई एक्सीडेंटलडेथएंडडिसएबिलिटीराइडर (UIN: 109B018V03), एबीएसएलआई वेवरऑफप्रीमियमराइडर (UIN:109B017V03) राइडर्स से जुड़े एक्सक्लूजन हैं। अधिक जानकारी के लिए कृपया राइडर ब्रोशर देखें।

एबीएसएलआईडिजीशील्ड प्लान (UIN: 109N108V11) एक गैर-लिंक्ड गैर-भागीदारी वाली व्यक्तिगत शुद्ध जोखिम प्रीमियम जीवन बीमा योजना है। पॉलिसीधारक के प्लान विकल्प 9 (सर्वाइवल बेनिफिट के साथ लेवल कवर) और प्लान विकल्प 10 (प्रीमियम की वापसी [आरओपी]) के चयन पर यह प्रोडक्ट एक नॉन-लिंक्ड नॉन-पार्टिसिपेटिंग व्यक्तिगत जीवन बचत बीमा योजना होगा।

¹ एबीएसएलआई डिजीशील्ड प्लान परिदृश्य: महिला, धूम्रपान न करने वाली, आयु: 21 वर्ष, स्तर टर्म बीमा, प्रीमियम भुगतान अवधि: नियमित वेतन, पॉलिसी अवधि: 25 वर्ष, भुगतान आवृत्ति: रु. 6500/12 माह का वार्षिक प्रीमियम (औसतन रु. 542/माह) जीएसटी (ऑफ़लाइन प्रीमियम) को छोड़कर।

² हमारी जीवन बीमा पॉलिसियां जीवन बीमा दावों के तहत कोविड-19 दावों को कवर करती हैं, जो पॉलिसी अनुबंध और मौजूदा नियामक ढांचे के लागू नियमों और शर्तों के अधीन है।

ADV/5/21-22/274