- All Insurance

- Endowment Plans

- Savings Plans

- Term InsuranceNew

- Retirement Plans

- Critical Illness Insurance

- ULIP PlanNew

- Group Insurance

- Protection Solutions

- Employer Employee

- Voluntary

- Affinity

- Credit Life

- Retirement Solutions

- Annuity Scheme

- Gratuity

- Leave Encashment

- Post Retirement Medical Benefits Scheme

- Superannuation

- NRI PlansNew

- Articles

- Where Do I?

- Term Insurance

- Her Insurance

- Manage My Policy

Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

मॉड्यूल 06 | अध्याय 10

अध्याय 10: यूलिप योजना के एक्सक्लूशन और इन्क्लूशन क्या हैं

यूलिप प्लान क्या है?आपको यूलिप में निवेश क्यों करना चाहिए?यूलिप के लाभयूलिप प्लान्स के विभिन्न प्रकारयूलिप में फंड और NAV की अवधारणायूलिप लॉक-इन पीरियड: 2023 में वह सब कुछ, जो आपको जानना आवश्यक हैयूलिप में शुल्क के प्रकारयूलिप योजना के तहत उपलब्ध अनुकूलन विकल्पों को जानेंयूलिप प्लान में राइडर्सयूलिप योजना के एक्सक्लूशन और इन्क्लूशन क्या हैंयूलिप योजना को सरेंडर करना या बंद करनायूलिप पॉलिसी का दावा कैसे करें: आवश्यक कदम और दस्तावेजयूलिप प्लान में निवेश करने से पहले आपको 11 बातें ध्यान में रखनी चाहिएयूलिप प्लान कहां से खरीदें?

इस अध्याय से मुख्य निष्कर्ष

इस अध्याय से मुख्य निष्कर्ष

कल्पना करें कि आपको एक स्टोर से 50% छूट कूपन प्राप्त हुआ है, क्योंकि आपने एक निश्चित राशि से अधिक मूल्य के उत्पाद खरीदे हैं। अगले दिन, आप उसी स्टोर पर गए और अपने सभी पसंदीदा सामान कार्ट में लोड कर लिए, क्योंकि आपके पास कूपन था। जब आप बिल का भुगतान करने के लिए कैश काउंटर पर पहुंचे, तो कैशियर ने आपको सूचित किया कि कूपन वैध नहीं था और कूपन के पीछे की ओर बताया गया जिसमें एक्सक्लूशन (कवर नहीं किए गए उत्पाद) और इन्क्लूशन (कवर किए गए उत्पाद) शामिल थे। परिणामस्वरूप, आपका कोई भी उत्पाद छूट के लिए योग्य नहीं है। नतीजा ये है कि आपको पूरा खर्च स्वयं उठाना पड़ा।

इसी तरह, यूलिप कुछ स्थितियों को कवर नहीं करते हैं। इस मामले में आत्महत्या ही एकमात्र अपवाद है.

पहले, हमने यूलिप के साथ उपलब्ध विभिन्न राइडर्स पर चर्चा की थी। यह लेख उन मौतों के प्रकारों की विस्तार से जांच करेगा जो योजना के अंतर्गत कवर की गई हैं और कवर नहीं की गई हैं।

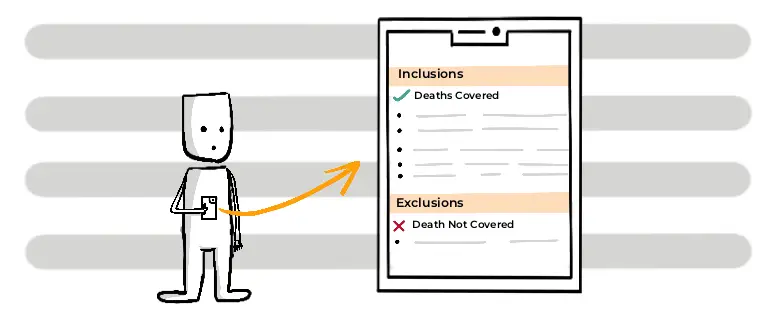

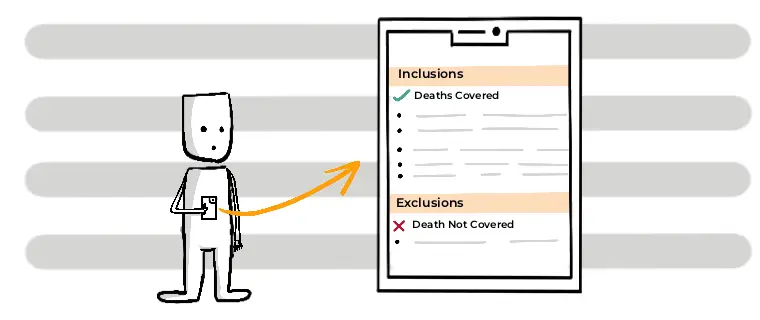

तो, एक्सक्लूशन क्या हैं?

एक्सक्लूशन ऐसी स्थितियाँ हैं, जो पॉलिसी के कवरेज के दायरे से बाहर हैं और इसलिए कभी भी बीमा पॉलिसी के अंतर्गत कवर नहीं की जाएंगी। इस प्रकार, यदि आप इन परिस्थितियों में दावा दायर करते हैं, तो बीमाकर्ता इसके लिए भुगतान नहीं करेगा।

यूलिप द्वारा कवर न की गई मौतें

जब यूलिप की बात आती है, तो एक एक्सक्लूशन है, जिसके बारे में आपको अवगत होना चाहिए –

आत्महत्या से मृत्यु आत्महत्या मृत्यु का एकमात्र कारण है, जिसके परिणामस्वरूप दावा अस्वीकार किया जा सकता है। पॉलिसी के पहले वर्ष के भीतर होने वाली आत्महत्या के कारण होने वाली मौतें यूलिप द्वारा कवर नहीं की जाती हैं।

इस मामले में, आपका नामांकित व्यक्ति मृत्यु लाभ के रूप में बीमा राशि प्राप्त करने का हकदार नहीं है। पॉलिसी शुरू होने की तारीख से 12 महीने के भीतर या पॉलिसी के पुनरुद्धार की तारीख से, जो भी पहले हो, आत्महत्या के कारण मृत्यु होने पर नामांकित व्यक्ति को मृत्यु सूचना तिथि पर उपलब्ध फंड मूल्य का दावा करने की अनुमति मिलेगी।

यह ध्यान रखना महत्वपूर्ण है कि चूंकि यह पहला पॉलिसी वर्ष है और फंड वैल्यू लगातार उतार-चढ़ाव वाले NAV एनएवी पर निर्भर करता है, यह आपके द्वारा भुगतान किए गए प्रीमियम से कम हो सकता है। साथ ही, शुरुआती वर्षों में आपकी पॉलिसी से जुड़े शुल्क काफी अधिक होते हैं, इसलिए पहले वर्ष में फंड वैल्यू और भी कम होगी। इसके परिणामस्वरूप, एक महत्वपूर्ण नुकसान होगा और आपके नामांकित व्यक्ति के लिए वित्तीय रूप से कष्टकारी साबित हो सकता है।

मृत्यु की तारीख के बाद लगाए गए फंड प्रबंधन शुल्क के अलावा कोई भी शुल्क, मृत्यु की सूचना की तारीख पर गणना की गई पॉलिसी फंड मूल्य में वापस जोड़ दिया जाएगा।

उदाहरण के लिए, राजेश ने 25 साल की अवधि के लिए एक यूलिप प्लान खरीदा। इसके लिए उन्हें सालाना 1 लाख रुपये का प्रीमियम देना होगा। शुल्क के रूप में उनके वार्षिक प्रीमियम से 5000 रुपये की राशि काट ली जाती है। इसलिए, निवेश योग्य राशि 95,000 रुपये है। पॉलिसी खरीदने के 8 महीने के भीतर वह आत्महत्या कर लेता है।

यह मानते हुए कि पॉलिसी खरीद की तारीख पर यूनिट्स की नेट एसेट वैल्यू 500 रुपये था,

कुल यूनिट्स = (निवेश की गई राशि- चार्जेज)/ नेट एसेट वैल्यू = 95,000/500 = 190 यूनिट्स

इस मामले में, राजेश के नामांकित व्यक्ति को मृत्यु लाभ के रूप में फंड मूल्य प्राप्त होगा - क्योंकि पॉलिसी अवधि के पहले वर्ष के भीतर आत्महत्या के कारण उनकी मृत्यु हो गई थी। उनका नामांकित व्यक्ति बीमा राशि के लिए पात्र नहीं होगा।

फंड मूल्य = NAV x कुल स्वामित्व वाली यूनिट्स।

उनकी कुल स्वामित्व वाली यूनिट्स = 190

और, मान लीजिए कि उनके निधन की तारीख पर NAV 400 रुपये है।

इसलिए, उत्तीर्ण होने के दिन फंड का मूल्य = NAV x स्वामित्व वाली यूनिट्स = 400 x 190 = 76,000 रुपये

ध्यान दें: फंड प्रबंधन शुल्क को छोड़कर सभी शुल्क, जो मृत्यु की तारीख (यदि कोई हो) के बाद वसूल किए गए हैं, फंड मूल्य में जोड़े जाएंगे।

इसलिए, राजेश के नामांकित व्यक्ति को 76,000 रुपये का मृत्यु लाभ मिलेगा।

ध्यान रखें: आत्महत्या से मृत्यु को पॉलिसी के दूसरे वर्ष से कवर किया जाता है।

यूलिप द्वारा कवर की गई मौतें

यूलिप निम्नलिखित कारणों से होने वाली मौतों को कवर करता है -

प्राकृतिक कारण यूलिप कवर - प्राकृतिक मृत्यु, जिसमें बीमारी, गंभीर बीमारी या स्वास्थ्य स्थितियों के कारण मृत्यु शामिल है। HIV/एड्स से संबंधित मौतें और अन्य यौन संचारित रोग। दावे के समय किसी भी जटिलता से बचने के लिए यूलिप खरीदते समय बीमाकर्ता को किसी भी अंतर्निहित स्वास्थ्य स्थिति का खुलासा किया जाना चाहिए।

उदाहरण के लिए मेगना ने 2012 में 20 साल की पॉलिसी अवधि के लिए एक यूलिप खरीदा। योजना के लिए उनका वार्षिक प्रीमियम 1,00,000 रुपये है। शुल्क के रूप में उनके वार्षिक प्रीमियम से 5,000 रुपये की राशि काट ली जाती है। इसलिए, निवेश योग्य राशि 95,000 रुपये है। यह मानते हुए कि पॉलिसी खरीद की तारीख पर यूनिट्स का नेट एसेट वैल्यू 300 रुपये था,

कुल यूनिट्स = (निवेश की गई राशि-चार्जेज)/नेट एसेट वैल्यू = 95,000/300 = 317 यूनिट्स

ध्यान दें: संपूर्ण प्रीमियम राशि फंड में निवेश नहीं की जाती है। शुल्क के लिए कुछ राशि काट ली जाएगी। हालाँकि, हमने समझने के उद्देश्य से यहां पूरी राशि का उल्लेख किया है।

2020 में, उन्हें अचानक कार्डियक अरेस्ट हुआ और उनका निधन हो गया। इस मामले में, उसके नामांकित व्यक्ति को मृत्यु लाभ के रूप में बीमा राशि या फंड मूल्य, जो भी अधिक हो, प्राप्त होगा। आइए मान लें कि बीमा राशि वार्षिक प्रीमियम का 10 गुना है।

अत:, बीमा राशि = 10 x वार्षिक प्रीमियम = 10 x 95,000 = 9,50,000 रुपये

फंड मूल्य = NAV x कुल स्वामित्व वाली यूनिट्स। मान लीजिए कि उसने अपनी मृत्यु की तारीख तक निवेश किए गए प्रीमियम से 1200 यूनिटें और जमा कर लीं।

2012 और 2022 के बीच जमा हुई कुल यूनिट्स = 1200+317 =1517

और, मान लेते हैं कि उनके निधन की तारीख पर NAV 800 रुपये है।

इसलिए, उत्तीर्ण होने के दिन फंड का मूल्य = NAV x स्वामित्व वाली यूनिट्स = 800 x 1517 = 12,13,600 रुपये

इसलिए, चूंकि फंड वैल्यू बीमा राशि से अधिक है, मेगना के नामांकित व्यक्ति को 12,13,600 रुपये का मृत्यु लाभ मिलेगा।

दुर्घटनाओं

आकस्मिक मृत्यु की स्थिति में, कवरेज प्रदान किया जाता है, चाहे वह कहीं भी हो - सड़क पर, घर पर, या सार्वजनिक रूप से।

उदाहरण के लिए, भार्गव के पास 20 साल की पॉलिसी अवधि के लिए यूलिप है। उनका सालाना प्रीमियम 50,000 रुपये है. वह काम पर जा रहे थे तभी एक तेज रफ्तार ट्रक ने उनकी कार में टक्कर मार दी। दुर्भाग्यवश, भार्गव की मौके पर ही मौत हो गई।

इस स्थिति में, उसके नामांकित व्यक्ति को मृत्यु लाभ प्राप्त होगा। यह हो सकता है (उत्पाद के आधार पर) -

बीमित राशि या फंड मूल्य, जो भी अधिक हो या फंड मूल्य के साथ बीमा राशि

अवैध गतिविधियों में संलिप्तता

गैरकानूनी कार्यों या अपराधों के परिणामस्वरूप होने वाली मृत्यु को यूलिप के अंतर्गत कवर किया जाता है। हालाँकि, कोई भी चयनित राइडर इन गतिविधियों के कारण होने वाली किसी भी मौत को कवर नहीं कर सकता है।

खतरनाक गतिविधियों में भागीदारी

यूलिप जोखिम भरी या साहसिक गतिविधियों के कारण होने वाली मौतों को कवर करता है

- पैराग्लाइडिंग

- स्काइडाइविंग

- कयाकिंग

- पर्वतारोहण

- स्कूबा डाइविंग

- स्नॉर्कलिंग वगैरह

ध्यान दें कि राइडर्स ऐसी गतिविधियों के परिणामस्वरूप होने वाली मौतों को कवर नहीं कर सकते हैं।

नशा

शराब, नशीली दवाओं और नशीले पदार्थों के अत्यधिक उपयोग से होने वाली मौतें यूलिप द्वारा कवर की जाती हैं। हालाँकि, राइड में शराब या नशीली दवाओं से होने वाली मौतों को कवर नहीं किया जा सकता है।

उदाहरण के लिए, राघव एक यूलिप और 10 लाख रुपये का आकस्मिक मृत्यु लाभ राइडर खरीदता है। एक रात, वह शराब और नशीली दवाओं के नशे में अपनी कार में एक पार्टी से लौट रहा था। अचानक वह नियंत्रण खो बैठा और एक बस से टकरा गया। दुर्भाग्य से उनकी मौके पर ही मौत हो गई.

चूँकि पॉलिसी अभी भी प्रभावी है, उसके नामांकित व्यक्ति को मृत्यु लाभ प्राप्त होगा। यह हो सकता है (उत्पाद के आधार पर) -

बीमित राशि या फंड मूल्य, जो भी अधिक हो या फंड मूल्य के साथ बीमा राशि

हालाँकि, ऐड-ऑन राइडर कवरेज प्रदान नहीं करेगा, क्योंकि यह नशे से होने वाली मौतों को कवर नहीं करता है। इस प्रकार, उनके परिवार को फंड वैल्यू तो मिलेगी लेकिन 10 लाख का राइडर लाभ नहीं।

प्राकृतिक आपदाएं

यूलिप पॉलिसियाँ सुनामी, भूकंप, भूस्खलन, बाढ़ और अन्य आपदाओं सहित प्राकृतिक आपदाओं से होने वाली मौतों को कवर करती हैं।

उदाहरण के लिए, दीया के पास 30 साल की पॉलिसी अवधि के लिए यूलिप है। उनका सालाना प्रीमियम 50,000 रुपये है. अचानक हुए भूस्खलन से दीया का घर नष्ट हो गया और गंभीर चोटों से जूझते हुए उसकी दुखद मृत्यु हो गई। उसके परिवार के बाकी सदस्यों को भी गंभीर चोटें आईं। इस मामले में, उसके नामांकित व्यक्ति को मृत्यु लाभ प्राप्त होगा। यह हो सकता है (उत्पाद के आधार पर) -

बीमित राशि या फंड मूल्य, जो भी अधिक हो या फंड मूल्य के साथ बीमा राशि

मानव निर्मित आपदाएँ

यूलिप के तहत, युद्ध, आतंकवाद, आक्रमण, दंगे, विरोध प्रदर्शन, नागरिक गड़बड़ी और सैन्य हस्तक्षेप जैसी मानव निर्मित आपदाओं के कारण होने वाली मौत को कवर किया जाता है।

सारांश!

आत्महत्या को छोड़कर सभी प्रकार की मौतें यूलिप द्वारा कवर की जाती हैं। फिर भी, आत्महत्या से होने वाली मौतों को पॉलिसी अवधि के दूसरे वर्ष से कवर किया जाता है। हालाँकि, राइडर्स कुछ स्थितियों में कवरेज की पेशकश नहीं कर सकते हैं। अपनी पॉलिसी के शब्दों को अच्छी तरह से पढ़ें और समझें कि आपकी पॉलिसी क्या कवर करती है और क्या नहीं। और, सुनिश्चित करें कि आप सही पॉलिसी चुनें जो आपकी आवश्यकताओं के लिए सबसे उपयुक्त हो।

यूलिप प्लान खरीदने की सोच रहे हैं

एबीएसएलआई वेल्थ एस्पायर प्लान

अपने वित्तीय लक्ष्य प्राप्त करें

2 प्लान और 4 निवेश विकल्प

आंशिक निकासी लचीलापन

गारंटी के साथ एडिशन्स1

टॉप-अप जोड़ें

आपको मिल सकता है:

₹3,01,632देना:

₹40,000 5 साल के लिए¹ बशर्ते सभी देय प्रीमियम का भुगतान कर दिया गया हो।

ADV/12/22-23/2666