अपने प्रियजनों की वित्तीय आवश्यकताओं को पहचानना उनके भविष्य की सुरक्षा की दिशा में पहला कदम है। यह आपको यह निर्धारित करने की अनुमति देता है कि कौन सी निवेश योजना या बीमा पॉलिसी आपको किसी भी परिस्थिति में इष्टतम परिणाम प्रदान करेगी। टर्म बीमा पॉलिसी और एनडाओमेंट पॉलिसी के बीच चयन करना उपभोक्ताओं के बीच एक आम चिंता का विषय है।

परिणामस्वरूप, व्यापक एनडाओमेंट योजना बनाम टर्म प्लान की तुलना फायदेमंद हो सकती है। आइए टर्म योजना और एनडाओमेंट योजना दोनों को समझें!

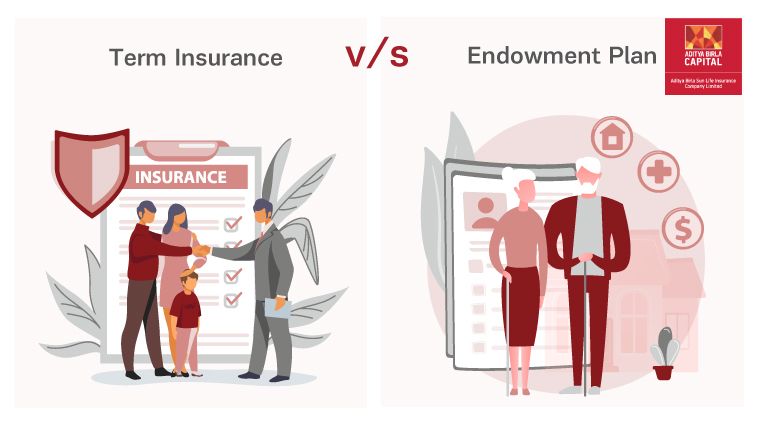

टर्म बीमा क्या है?

टर्म बीमा पॉलिसी जीवन बीमा कवरेज के सबसे प्रसिद्ध रूपों में से एक है। यह एक सीधी बीमा योजना है जो बीमाधारक को दीर्घकालिक जीवन कवर प्रदान करती है। पॉलिसी की 'अवधि' निर्धारित करना पूरी तरह से पॉलिसीधारक पर निर्भर है जिसके लिए जीवन बीमा की आवश्यकता है।

यदि बीमाधारक की पॉलिसी अवधि के भीतर मृत्यु हो जाती है, तो लाभार्थी मृत्यु भुगतान के लिए पात्र है। देय बीमा राशि बीमा योजना खरीदते समय तय की जाती है। टर्म बीमा पॉलिसी को अक्सर आर्थिक प्रकार की जीवन बीमा योजनाओं में से एक माना जाता है। कवरेज को प्रभावी बनाए रखने के लिए, आपको अन्य बीमा योजनाओं की तरह, नियमित आधार पर प्रीमियम का भुगतान करना होगा।

यह ध्यान दिया जाना चाहिए कि एक साधारण टर्म बीमा योजना केवल मृत्यु भुगतान प्रदान करती है। यह इंगित करता है कि यदि बीमाधारक पॉलिसी अवधि तक जीवित रहता है, तो कोई उत्तरजीविता लाभ प्रदान नहीं किया जाता है।

एनडाओमेंट योजना क्या है?

इससे मिलने वाले कई लाभों के कारण, एनडाओमेंट योजनाएं भारत में सबसे प्रचलित और लोकप्रिय निवेश विकल्पों में से एक हैं। एनडाओमेंट कार्यक्रमों को अधिमानतः पारंपरिक टर्म प्लान के साथ चुना जाना चाहिए क्योंकि इन एनडाओमेंट पॉलिसियों द्वारा दी जाने वाली कवरेज थोड़ी कम होती है। इसे कार्यकाल के दौरान कार्यक्रम के लाभ (प्रारंभिक नकदी और अर्जित बोनस) प्राप्त करने की उम्मीद के साथ एक प्रकार के निवेश साधन के रूप में खरीदा जाना चाहिए।

जब आप अपनी सेवानिवृत्ति की आयु के करीब हों तो एनडाओमेंट कार्यक्रम काफी उपयोगी हो सकते हैं। प्राप्त धन से, आप एक वार्षिकी योजना खरीद सकते हैं जो आपको आपके शेष जीवनकाल के दौरान नियमित पेंशन प्रदान करेगी।

टर्म योजना और एनडाओमेंट योजना के बीच अंतर

यदि आप एनडाओमेंट बीमा बनाम टर्म बीमा तुलना की तलाश में हैं, तो परेशान न हों! टर्म बीमा और एनडाओमेंट योजना के बीच प्रमुख अंतर यहां दिए गए हैं:

| विवरण | टर्म जीवन बीमा | एन्डाओमेंट योजनाएँ |

|---|

| उद्देश्य | जीवन कवरेज | जीवन कवरेज प्लस बचत |

| योजना कवरेज | केवल जीवन बीमा कवरेज की पेशकश की जाती है | धन सृजन के साथ-साथ जीवन बीमा कवरेज |

| सुनिश्चित राशि | तुलनात्मक रूप से अधिक | तुलनात्मक रूप से कम |

| प्रीमियम दरें | तुलनात्मक रूप से कम | तुलनात्मक रूप से अधिक |

| पॉलिसी परिपक्वता लाभ | कोई परिपक्वता लाभ प्रदान नहीं किया जाता है | किसी भी प्रासंगिक बोनस राशि के साथ बीमा राशि का एक हिस्सा परिपक्वता लाभ के रूप में प्रदान किया जाता है |

| पॉलिसी भुगतान मोड | एकमुश्त या मासिक किश्तें | ऐड-ऑन और राइडर्स उपलब्ध हैं |

| कर छूट* | धारा 80सी भुगतान किए गए जीवन बीमा प्रीमियम पर 1.5 लाख रुपये तक की कर कटौती प्रदान करती है। धारा 10 (10डी)** कुछ शर्तों को पूरा करने पर परिपक्वता और मृत्यु लाभ राशि को कर-मुक्त बनाती है। | धारा 80सी भुगतान किए गए जीवन बीमा प्रीमियम पर 1.5 लाख रुपये तक की कर कटौती प्रदान करती है। धारा 10 (10डी)** कुछ शर्तों को पूरा करने पर परिपक्वता और मृत्यु लाभ राशि को कर-मुक्त बनाती है। |

| समय से पहले नकद निकासी | नकद निकासी की अनुमति नहीं है | आपातकालीन स्थिति में कुछ वर्षों के बाद नकद निकासी की अनुमति है |

अब जब आप एनडाओमेंट पॉलिसी बनाम टर्म पॉलिसी की तुलना कर चुके हैं, तो यहां ध्यान देने योग्य बात है। अधिकांश बीमा प्रदाता टर्म जीवन और एनडाओमेंट बीमा योजनाएँ दोनों प्रदान करते हैं। गारंटीड# बीमा राशि की प्रीमियम दर प्रत्येक बीमा कंपनी के अनुसार अलग-अलग होती है। दोनों परिदृश्य आयकर अधिनियम की धारा 80सी के तहत कर लाभ* के लिए योग्य हैं।

टर्म इंश्योरेंस और एनडाओमेंट योजना में से कैसे चुनें?

अब, यदि आप भ्रमित हैं, तो यहां कुछ संकेत दिए गए हैं जो आपको एक शिक्षित निर्णय लेने में मदद करेंगे।

1. वित्तीय उद्देश्य

प्रत्येक व्यक्ति की विभिन्न कारकों के कारण अलग-अलग जीवन अपेक्षाएँ होती हैं। आप जिस प्रकार की जीवनशैली अपनाते हैं, आपके ऊपर जितने वित्तीय दायित्व हैं, और आपकी ज़रूरतें हैं, ये सभी ऐसे पहलू हैं जिनका आपके जीवन पर महत्वपूर्ण प्रभाव पड़ता है। अपनी आवश्यकताओं की योजना बनाना आपके सर्वोत्तम वित्तीय हित में है ताकि आप टर्म बीमा बनाम एनडाओमेंट योजना के संबंध में एक सूचित निर्णय ले सकें। विचार करें कि क्या कोई बीमा कवर, निवेश योजना या दोनों का मिश्रण आपको सर्वोत्तम दीर्घकालिक परिणाम प्रदान करेगा।

2. चालू और भविष्य के खर्च

ऐसी कई लागतें हैं जिन्हें आपको जीवन में दैनिक आधार पर संभालना होगा। जीवनयापन की कीमतें लगातार बढ़ रही हैं, यही कारण है कि भविष्य की मांगों को पूरा करने के लिए चक्रवृद्धि बचत महत्वपूर्ण है। आप अपने वेतन के साथ वहन करने वाली लागतों के आधार पर टर्म जीवन बीमा बनाम एनडाओमेंट जीवन बीमा योजना की उपयुक्तता की तुलना कर सकते हैं।

3. सामर्थ्य

कवरेज में अंतर के कारण, एनडाओमेंट योजना की तुलना में टर्म बीमा प्राप्त करने की कीमत अलग-अलग होती है। आप अपनी वित्तीय स्थिति की गहन जांच करके यह निर्धारित कर सकते हैं कि आपके लिए कौन सा बेहतर है। इससे आपको यह निर्धारित करने में भी सहायता मिलेगी कि किसी भी पॉलिसी की बीमा राशि आपके घर के लिए पर्याप्त है या नहीं। यदि आप बीमा राशि को अधिक आंकते हैं, तो आप बीमा को प्रभावी ढंग से बनाए रखने में असमर्थ हो सकते हैं। परिणामस्वरूप, आप बीमा पॉलिसी या निवेश साधन से महत्वपूर्ण धनराशि और लाभ खोने का जोखिम उठाते हैं।

टर्म बीमा योजनाओं की उपेक्षा नहीं की जानी चाहिए क्योंकि वे सबसे सरल प्रकार के बीमा हैं, जो जीवन की सबसे बड़ी वास्तविकता - मृत्यु के खिलाफ कवरेज देते हैं। आप निवेश के एकमात्र उद्देश्य के लिए एनडाओमेंट कार्यक्रम चुन सकते हैं, और आप अपने शेष जीवनकाल के लिए आर्थिक रूप से सक्षम रहेंगे। टर्म जीवन बीमा और एनडाओमेंट जीवन बीमा योजनाओं के बीच चयन करना असंभव है क्योंकि प्रत्येक का अपना विशिष्ट महत्व है। अपने आश्रितों को शीघ्र मृत्यु से बचाने के लिए एक टर्म योजना खरीदें, साथ ही सेवानिवृत्ति के बाद भविष्य की आय उत्पादन या पेंशन के लिए एक एनडाओमेंट योजना खरीदें।

तल - रेखा

सच तो यह है कि टर्म बीमा और एनडाओमेंट पॉलिसियां दोनों ही आपके वित्तीय भविष्य के लिए महत्वपूर्ण हैं, लेकिन उनकी संपत्ति आपको जो वित्तीय सुरक्षा प्रदान कर सकती है उसका विश्लेषण आपकी वित्तीय स्थिति और उद्देश्यों की प्रकृति पर निर्भर करेगा। अंततः, दो योजनाओं के लाभ और कमियों की एक समग्र रेटिंग आपको बता सकती है कि आपकी व्यक्तिगत स्थिति के लिए कौन सी पॉलिसि सबसे उपयुक्त है। टर्म बीमा और एनडाओमेंट योजना की तुलना आपके वित्तीय भविष्य के लिए फायदेमंद हो सकती है। प्रत्येक विकल्प पर विचार करने से आपको यह पहचानने में मदद मिलेगी कि आपकी मृत्यु की स्थिति में आपके परिवार की सर्वोत्तम मदद कैसे की जाए।