एबीएसएलआई सेलेरिएड टर्म प्लान

विशेष रूप से वेतनभोगी व्यक्तियों के लिए

Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

Plan Smarter, Live Better!

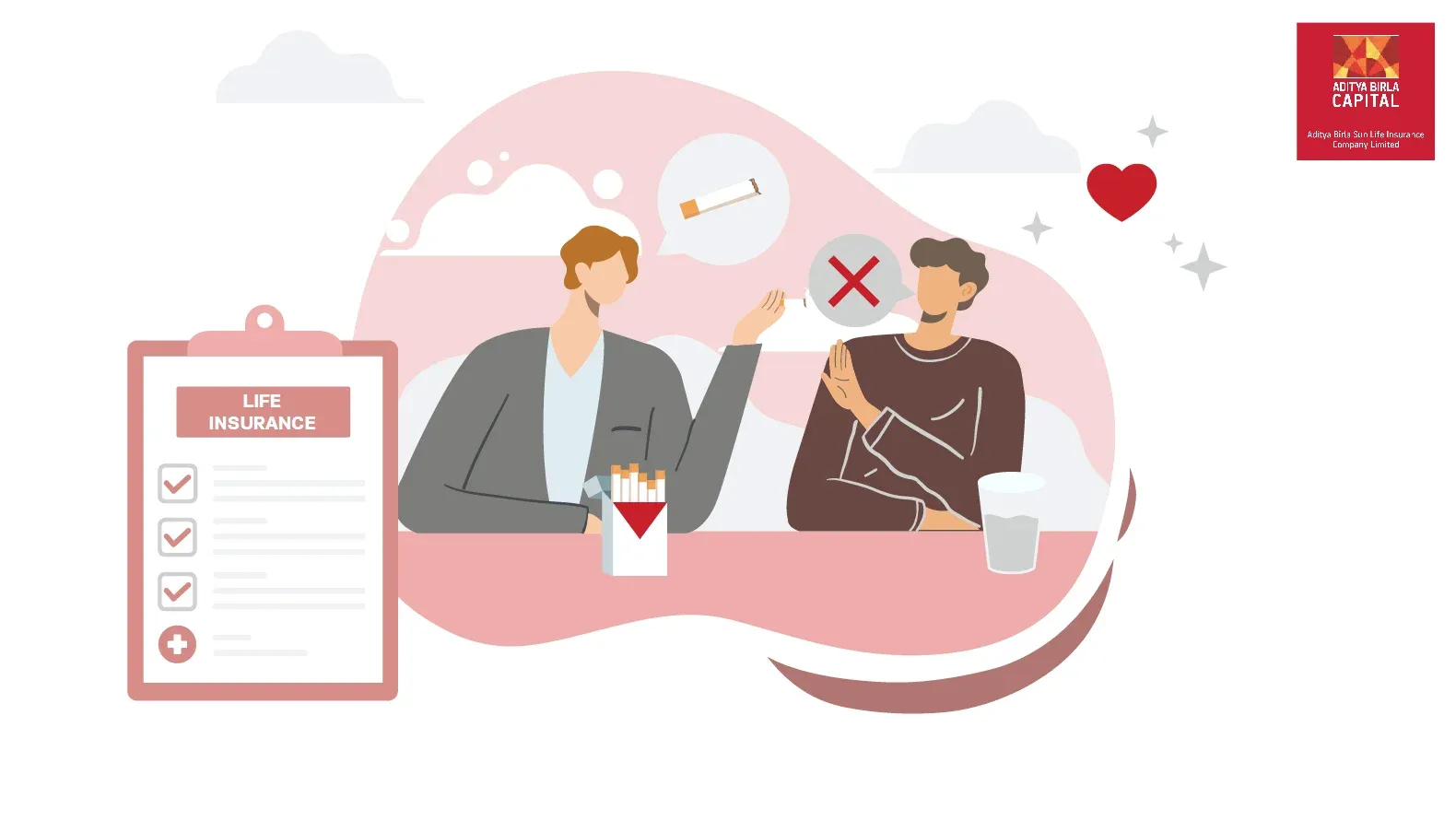

हां, अधिकांश बीमाकर्ता जीवन बीमा प्रयोजनों के लिए धूम्रपान करने वालों के रूप में सभी तंबाकू उपयोगकर्ताओं को वर्गीकृत करते हैं, जिनमें सिगरेट, सिगार पीने वाले, धुआं रहित तंबाकू, ई-सिगरेट या निकोटीन प्रतिस्थापन उत्पादों का उपयोग करने वाले लोग भी शामिल हैं, जिसके परिणामस्वरूप स्वास्थ्य जोखिम बढ़ने के कारण प्रीमियम अधिक होता है।

जीवन बीमा आवेदन प्रक्रिया के दौरान, आपसे आपकी धूम्रपान स्थिति का खुलासा करने के लिए कहा जाएगा। इसके अतिरिक्त, बीमाकर्ताओं को आपकी धूम्रपान की स्थिति को सत्यापित करने के लिए एक चिकित्सा जांच की आवश्यकता हो सकती है, जिसमें निकोटीन या कोटिनीन स्क्रीनिंग जैसे परीक्षण शामिल हो सकते हैं।

गलत जानकारी प्रदान करने या अपनी धूम्रपान स्थिति का खुलासा करने में विफल रहने पर गंभीर परिणाम हो सकते हैं, जिसमें कवरेज से इनकार, पॉलिसी रद्द करना या दावा अस्वीकृति शामिल है। जीवन बीमा के लिए आवेदन करते समय ईमानदार रहना और सटीक जानकारी प्रदान करना महत्वपूर्ण है।

हालाँकि कभी-कभार धूम्रपान करने वालों को अभी भी जीवन बीमा उद्देश्यों के लिए धूम्रपान करने वालों के रूप में वर्गीकृत किया जा सकता है, कुछ बीमाकर्ता नियमित धूम्रपान करने वालों की तुलना में कभी-कभार धूम्रपान करने वालों के लिए थोड़ी कम दरों की पेशकश कर सकते हैं। अपनी आवश्यकताओं के लिए सर्वोत्तम पॉलिसी खोजने के लिए खरीदारी करना और कई बीमा कंपनियों के कोटेशन की तुलना करना आवश्यक है।

हां, यदि आप जीवन बीमा पॉलिसी खरीदने के बाद धूम्रपान छोड़ देते हैं तो आप कम प्रीमियम के पात्र हो सकते हैं। बीमाकर्ताओं को आमतौर पर अपने जोखिम प्रोफाइल का पुनर्मूल्यांकन करने और उसके अनुसार अपने प्रीमियम को समायोजित करने से पहले कम से कम 12 महीने तक धूम्रपान-मुक्त रहने की आवश्यकता होती है।

हालाँकि धूम्रपान करने वालों के लिए स्पष्ट रूप से कोई जीवन बीमा पॉलिसियाँ नहीं बनाई गई हैं, कुछ बीमाकर्ता धूम्रपान करने वालों के लिए अधिक प्रतिस्पर्धी दरों या अधिक उदार हामीदारी दिशानिर्देशों की पेशकश कर सकते हैं। अपनी आवश्यकताओं के लिए सर्वोत्तम पॉलिसी खोजने के लिए खरीदारी करना और कई बीमा कंपनियों के कोटेशन की तुलना करना आवश्यक है।

हां, आप पहले से मौजूद स्वास्थ्य स्थितियों वाले धूम्रपान करने वाले व्यक्ति के रूप में भी जीवन बीमा प्राप्त कर सकते हैं। हालाँकि, धूम्रपान और आपकी स्वास्थ्य स्थिति दोनों से जुड़े बढ़ते जोखिम के कारण आपका प्रीमियम अधिक हो सकता है। किसी वित्तीय सलाहकार या बीमा दलाल के साथ काम करना मददगार हो सकता है जो आपकी स्थिति के लिए सबसे उपयुक्त पॉलिसी ढूंढने में आपकी मदद कर सकता है।

वेपिंग या ई-सिगरेट का उपयोग अभी भी आपको जीवन बीमा प्रयोजनों के लिए धूम्रपान करने वाले के रूप में वर्गीकृत कर सकता है, क्योंकि उनमें आमतौर पर निकोटीन होता है। परिणामस्वरूप, आपको धूम्रपान न करने वालों की तुलना में अधिक प्रीमियम का सामना करना पड़ सकता है। हालाँकि, कुछ बीमाकर्ता ई-सिगरेट उपयोगकर्ताओं को कम जोखिम वाले धूम्रपान करने वालों के रूप में मान सकते हैं और पारंपरिक तंबाकू उपयोगकर्ताओं की तुलना में थोड़ी कम दरों की पेशकश कर सकते हैं।

जबकि निकोटीन प्रतिस्थापन उत्पादों पर स्विच करना धूम्रपान छोड़ने की दिशा में एक कदम हो सकता है, बीमाकर्ता अभी भी आपको जीवन बीमा उद्देश्यों के लिए धूम्रपान करने वाले के रूप में वर्गीकृत कर सकते हैं। हालाँकि, कुछ बीमाकर्ता पारंपरिक तंबाकू उपयोगकर्ताओं की तुलना में निकोटीन प्रतिस्थापन उत्पादों का उपयोग करने वाले व्यक्तियों के लिए कम दरों की पेशकश कर सकते हैं। कम प्रीमियम के लिए आपकी पात्रता निर्धारित करने के लिए अपने बीमाकर्ता के साथ अपनी समाप्ति विधियों पर चर्चा करना आवश्यक है।

यह सलाह दी जाती है कि हर कुछ वर्षों में या जीवन की महत्वपूर्ण घटनाओं, जैसे शादी करना, बच्चे पैदा करना, या धूम्रपान छोड़ना, के बाद अपनी जीवन बीमा पॉलिसी की समीक्षा करें। नियमित रूप से अपनी पॉलिसी की समीक्षा करने से यह सुनिश्चित करने में मदद मिल सकती है कि आपके पास पर्याप्त कवरेज है और आपका प्रीमियम आपकी वर्तमान धूम्रपान स्थिति और स्वास्थ्य के अनुरूप है।

विशेष रूप से वेतनभोगी व्यक्तियों के लिए

4 योजना विकल्प

70 वर्ष तक का जीवन कवर

वैकल्पिक त्वरित गंभीर बीमारी लाभ

अंतर्निर्मित टर्मिनल बीमारी लाभ

जीवन बीमा:

₹1 करोड़

प्रीमियम:

₹492 /माह¹

अधिक रिटर्न के साथ सुरक्षित निवेश भाग लेने वाली बनाम गैर-भाग लेने वाली बीमा पॉलिसी पीपीएफ ब्याज दरें 5 साल के लिए निवेश योजना 500 रुपये से निवेश शुरू करें उत्तरजीविता लाभ और परिपक्वता लाभ के बीच अंतर जीवन बीमा और टर्म इंश्योरेंस के बीच अंतर बोनस के प्रकार और गारंटीशुदा परिवर्धन जीवन बीमा में वफादारी परिवर्धन बीमा पॉलिसी पर ऋण

एबीएसएलआई सेलेरिएड टर्म प्लान (UIN:109N141V01) एक गैर-लिंक्ड गैर-भागीदारी व्यक्तिगत शुद्ध जोखिम प्रीमियम जीवन बीमा योजना है; पॉलिसीधारक द्वारा योजना विकल्प 2 (आरओपी के साथ जीवन कवर) का चयन करने पर यह उत्पाद एक गैर-लिंक्ड गैर-भागीदारी वाली व्यक्तिगत बचत जीवन बीमा योजना होगी।

1 एलआई आयु 21, पुरुष, धूम्रपान न करने वाला, विकल्प 1: जीवन कवर, पीपीटी: नियमित वेतन, एसए: ₹1 करोड़, पीटी: 10 वर्ष, प्रीमियम भुगतान अवधि: 10 वर्ष, वार्षिक प्रीमियम: ₹ 5900/- (जो कि ₹ 491.66/महीना है) जीएसटी को छोड़कर प्रीमियम। मृत्यु पर, 1 करोड़ एसए का भुगतान किया जाता है और पॉलिसी समाप्त हो जाती है।

ADV/7/23-24/1287