एबीएसएलआई डिजीशील्ड प्लान

100 वर्ष की आयु तक जीवन बीमा।

Aditya Birla Sun Life Insurance Company Limited

Aditya Birla Sun Life Insurance Company Limited

Plan Smarter, Live Better!

कोविड-19² जीवन दावों को कवर करता है

लाइलाज बीमारी को कवर करता है

4% ऑनलाइन छूट

60 वर्ष की आयु के बाद उत्तरजीविता लाभ

जीवन बीमा:

₹1 करोड़

प्रीमियम:

₹542 /माह¹

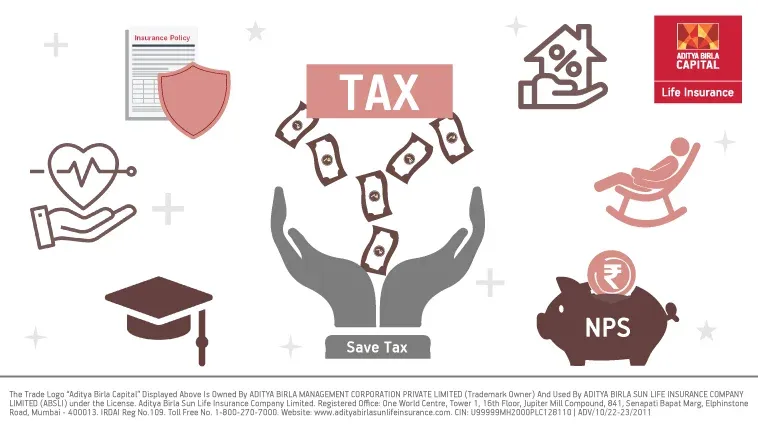

अधिक रिटर्न के साथ सुरक्षित निवेश भाग लेने वाली बनाम गैर-भाग लेने वाली बीमा पॉलिसी पीपीएफ ब्याज दरें 5 साल के लिए निवेश योजना 500 रुपये से निवेश शुरू करें उत्तरजीविता लाभ और परिपक्वता लाभ के बीच अंतर जीवन बीमा और टर्म इंश्योरेंस के बीच अंतर बोनस के प्रकार और गारंटीशुदा परिवर्धन जीवन बीमा में वफादारी परिवर्धन बीमा पॉलिसी पर ऋण

# बशर्ते सभी देय प्रीमियम का भुगतान कर दिया गया हो।

एबीएसएलआई सेलेरिएड टर्म प्लान (UIN:109N141V01) एक गैर-लिंक्ड गैर-भागीदारी व्यक्तिगत शुद्ध जोखिम प्रीमियम जीवन बीमा योजना है; पॉलिसीधारक द्वारा योजना विकल्प 2 (आरओपी के साथ जीवन कवर) का चयन करने पर यह उत्पाद एक गैर-लिंक्ड गैर-भागीदारी वाली व्यक्तिगत बचत जीवन बीमा योजना होगी।

1 एलआई आयु 21, पुरुष, धूम्रपान न करने वाला, विकल्प 1: जीवन कवर, पीपीटी: नियमित वेतन, एसए: ₹1 करोड़, पीटी: 10 वर्ष, प्रीमियम भुगतान अवधि: 10 वर्ष, वार्षिक प्रीमियम: ₹ 5900/- (जो कि ₹ 491.66/महीना है) जीएसटी को छोड़कर प्रीमियम। मृत्यु पर, 1 करोड़ एसए का भुगतान किया जाता है और पॉलिसी समाप्त हो जाती है।

3 https://legislative.gov.in/sites/default/files/A1961-43.pdf

4 https://incometaxindia.gov.in/Pages/tools/deduction-under-section-80c.aspx

5 https://npscra.nsdl.co.in/all-faq-withdrawal.php

6 https://npscra.nsdl.co.in/tax-benefits-under-nps.php

7 https://economictimes.indiatimes.com/news/economy/policy/finmin-to-consider-reviewing-exemption-free-tax-regime-to-suit-the-needs-of-individual-taxpayers/articleshow/93556025.cms?from=mdr

8 https://www.outlookindia.com/business/old-income-tax-vs-new-income-tax-regime-what-should-you-choose-for-filing-itr-fy-2022-23--news-209149

9 https://cleartax.in/s/home-loan-tax-benefit

10 https://incometaxindia.gov.in/tutorials/20.%20tax%20benefits%20due%20to%20health%20insurance.pdf

ADV/9/23-24/2113